お金の悩みから脱出する方法シリーズ【番外編】

今回のテーマは、家賃

お金シリーズのはじめに固定費削減メソッドについて書きました。

固定費の中でも最強にデカい

ついにその削減方法について書きます。

心をこめて書いてたら長くなったので番外編にした

住み替え用に買う

家賃を節約する究極の方法は、

10年ほどで住み替えを見据えた家を買うことです。

住み替え?

家買ったらもう一生安心じゃないん?

ちゃうねん

なぜなら

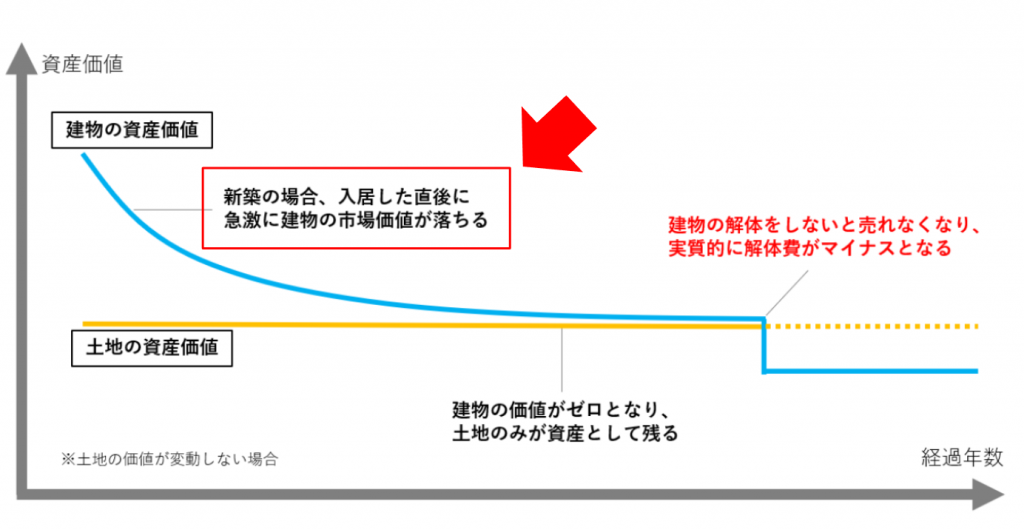

一生住み続けるための家は必ず数十年のうちに価値が下がりまくるので、

資産価値も無く、税金や家の維持費に吸い取られるのでマジで買わないほうがいいです。

これがマイホーム神話の罠

インベスターZ(14巻)にもありますが、

マイホーム神話は高度経済成長期の日本が、銀行を儲けさせて、年金節約するために作り出したものです。

みなさん銀行からいっぱいお金かりましょう!ローン組みましょう!

銀行がもうかれば、ガンガン企業に貸し出してガンガン経済成長だぜ★

年金に家賃分まで出すのは嫌だし。みんな老後のためにも家買ってください。

住宅ローンで銀行ももうかるし一石二鳥だぜ★

というお国の考えたジーニアスな神話です。

それまではみんなずっと賃貸住まいだった日本社会

ちなみにこのマンガ(インベスターZ)はお金の教養として超おすすめです。

マンガなので小学生でもわかる

若干極端な表現もありますが、知識ゼロよりよっぽどマシです。

メモ:

一生モノの家を買うくらいなら一生賃貸のほうが結果得

なぜ住み替え?

で、結局「住み替え用」って何なん?

中古物件を買って10年程度住んで売る

なんで中古?(新築がいいなあ〜

新築ハンターはカモやで

新築は住み始めてからの資産価値下落がすごいので、買った時点で損します。

中古物件は価値下落がゆるやかなので損する幅が小さいです。

なぜ10年?

なんで10年?(ずっと住めば良くない?

これも価値下落の話で、

上の図にもありますが、一生住めば当然その分価値が下落します。

なので、下がりきる前に売って、次の家を探すほうが結果トクです。

こうすることで、結果的に家賃相場より安く住めます。

賃貸にはすでに

家主の支払い+儲け分+管理会社への支払い

が上乗せされているので割高です。

自分の家なら相場より低い固定費で、広いお家に住めます。

詳しくはこの本に書かれてます。

センセーショナルなタイトルだけど

脱出ちゃんの先輩もこの方式で家を買ってました。

ただ、これは大きな買い物です。

素人はゴミ物件を掴まされるリスクも高いので自分でまず勉強しつつ検討してみてください。

普通、不動産屋に話したら

絶対新築がいいですよ!

資産価値が高いし、古い物件だと地震も心配だし・・・

一生モノですからね!

カモ日本人を落とす常套トーク

と言われるのがセキノヤマ。

じゃあ無理やん。

不動産と銀行のいいなりにならないように知識武装が必要です。

勉強か・・・(嫌い)

はじめの一歩として、これはおすすめ↓

住宅購入から賃貸まで、よくある落とし穴・不動産業の裏側をマンガで知れるのでおもしろいです。

誰でも読めるマンガの偉大さ

あと買う!ってときに確認するチェックリストになる本はこれ↓

脱出ちゃんもまだ素人なので、ここで中途ハンパなことは書きたくないんですが、

どんな本を読んでも出てくる注意点はこれ↓

新築をつかむな!

理由は上に書いたとおり

ローンはネット銀行にしろ!

大手銀行のローンよりネット銀行のほうが断然金利が安いです。

通帳がUFJだからUFJで借りよっと♪

これはカモ

しかも対面相談していたらいつのまにかいろんなオプションついてたりする

住宅ローンのネット銀行の金利(つまり利子)相場は0.4%~1%です。

一方で、通常の銀行窓口で対面相談するときの住宅ローンは割高です。

店舗と人件費と、営業マンのノルマがあるからね♡

でもわかんないこと多いし、教えてもらわなきゃ!

その発想がカモ

教えてもらう相手は利害関係のない人にしましょう。

銀行も商売です。窓口の人には人件費をかけています。彼らは自分の人件費以上に稼がないといけないノルマがあります。

じゃないと銀行も人雇いません

お店の人に、

わたし何もしらないです。

年収はこんだけあります。

おしえてください。

きたーーー!俺のカモ!

年収枠めいっぱいにローン組まされてオプションもつけられるにきまってます。

若いうちに借りれるだけ借りたほうが返済期間も長くのばせるし、お得ですよ!

無理してローンを組むな!

見落としがちですが、

年収それくらいなら◯◯くらいまで借りれますよ!!

資産なのであなたの貯金になります。MAX借りていきましょう!

高い物件売ったほうが俺の儲けだし

住宅ローン控除にもなるし、サラリーマンの唯一の大きな節税方法ですよ!

高額融資でノルマ達成♪

と、あの手この手であおってローンを組ませようとしてきます。

だいたいは

一生ものの買い物だし

といって払います。

結婚式、住宅購入、葬儀・墓地。一生に一度シリーズにはカモられ人が多い

まちぃや

それは毎月いくらの支払いになるのでしょうか?

毎月の返済 = 固定費

そう。あの固定費です。

自由に使えるお金 =

収入ー支出(税金+固定費+浪費+消費)

つまり、

固定費が上がるほど自由がへります。

一番厄介なのは、

消費や浪費はキツイ月に切り詰められますが、住宅ローンは削れません。

止まらない返済

つまり

ああ・・・

仕事やめたいなぁ・・・

あっちに転職したいぁ・・・

と思っても、毎月高額なローン返済があるから給与を下げられない

年収ベースでローンくんじゃった典型

ごめん。リストラ!

と言われたらもう終わる。

毎日そう言われないようにビクビクしながら、好きでもない仕事を続ける人生を送りたいか?

しかもリスクはそれだけじゃありません。

離婚よ!家はもらいますから!

ってパターンも結構あります。

脱出ちゃんは見た

これじゃあ資産どころか呪縛です。

最悪、仕事なくなってもなんとか返せる程度の金額にとどめておきましょう。

自分の身は自分で守る

優先順位は立地>広さ>築年数!

でもやっぱり新築がキレイだしオシャレだし〜

駅から結構遠いけど、広いし、こっちがいいな

と、結局部屋そのものに惹かれがち(とくに日本人)ですが、賃貸として貸すにも、売るにも重要視されるのは立地です。

コロナで変わってきていると言われてますが、ゆうてまだまだ立地です。

駅チカはつおい

築年数は売るときに見られるとはいえ、賃貸で借りる人からはそれほど気にされません。

内装は自分でいくらでもリノベできるので、

選ばれるのに重要な要素の優先度かつ

自分であとから変えられない点は頭に入れておいてください。

メモ:

立地>広さ>築年数

以上!

お金の勉強シリーズ「お家編」でした!

とはいえ、

住宅はとてつもなく大きな買い物なので、まずはこのシリーズに書いた他のTipsができるようになってから考えはじめてみてください。

そしてなにより

カモられないように

ちゃんと勉強してから挑みましょう。

脱出ちゃんの実践方法はまた書きます。

さいごまで読んでくれてありがとうございます。

脱出ちゃんは、”あの頃苦しかった自分” に少しでも脱出ルートのヒントを示せたら嬉しいなって気持ちで書いてます。

一人でも多くの人の参考になれば嬉しいです!

もし同じような悩みをもってる友達がいたらおしえてあげてください。

1本1本時間をかけて書いているので更新頻度が遅くてごめんなさい。

新着記事ができ次第ツイートするので、少しでも参考になったらTwitterフォローしてくれたら嬉しいです

家賃